Proses produksi roti sebagai bagian dari usaha bakery , sebenarnya merupakan pengelolalaan (operation) pabrik, termasuk di dalamnya pemrosesan bahan baku menjadi bahan jadi seperti proses pembuatan roti, cake, pastry dan proses pembuatan variasi produk lainnya. Usaha pembuatan roti merupakan bisnis yang sangat menguntungkan jika dikelola dengan manajemen yang profesional dan baik. Besar kecilnya investasi yang di keluarkan tergantung dari ukuran perusahaan yang akan didirikan. Apabila kita melihat usaha di bidang bakery di lihat dari skala yang berhubungan dengan industry, maka skala usaha bakery dapat dimulai dari skala rumah tangga (home industry), supermarket, hotel, cafe hingga Industry roti dengan skala pabrikasi (manufacture).

Untuk menjelaskan struktur biaya dalam investasi roti berikut di sampaikan pendekatan costing sebagai patokan awal guna menentukan investasi dalam usaha bakery. Untuk memudahkan dalam pemahaman akan di berikan contoh dengan menggunakan produk roti manis yang umum di kenal masyarakat. Pendekatan analisa usaha akan di mulai dengan pendekatan costing yang paling sederhana guna memudahkan pemahaman bagi para baker pemula ataupun bagi Industri rumah tangga berskala kecil. Asumsi yang di gunakan berdasarkan kondisi harga saat ini (atau dapat disesuaikan dengan kondisi terakhir) yang mungkin dapat di analogikan dengan pendekatan perhitungan biaya produksi untuk produk-produk bakery lainnya.

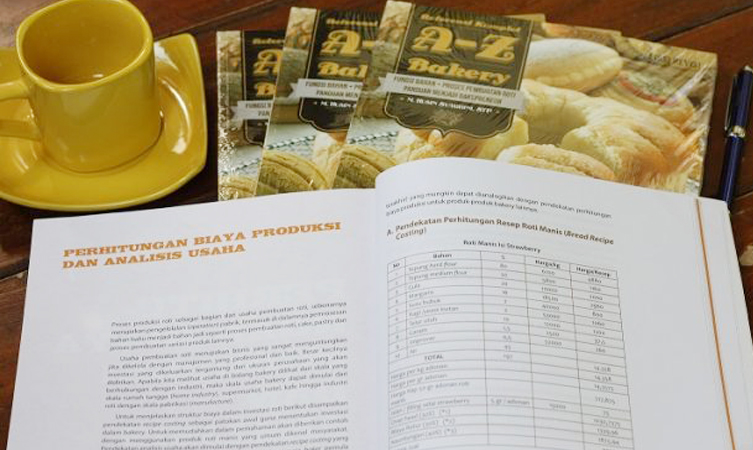

A. Pendekatan perhitungan resep roti manis (bread recipe costing).

Dalam buku A-Z Bakery di jelaskan dengan detail bagaimana melakukan recipe costing yang di dasarkan atas keseluruhan perhitungan pembebanan yang terjadi sebagai konsekwensi proses usaha (bisnis proses) dalam proses pembuatan roti . Beberapa pembebanan yang di gunakan secara garis besar meliputi hal-hal sebagaimana berikut ;

(1) over head : biaya yang berhubungan dengan biaya untuk memproduksi satuan produk

(2). Biaya retur : asumsi alokasi biaya jika terjadi resiko retur produk atau pengembalian produk dari pasar atau outlet jika produk tidak terjual

(3). Asumsi keuntungan yang di harapkan yang besarnya dapat di sesuaikan dengan kondisi persaingan harga di sekitar tempat penjualan, dengan besaran prosentase yang paling kompetitif menurut kondisi di daerah sekitar roti akan di jual

Dengan cara yang sama pendekatan costing tersebut dapat di aplikasikan untuk pembuatan produk bakery lainnya seperti : cake, pastry , cookies dan lain sebagainya.

B. Pendekatan analisa usaha

Untuk memulai usaha roti kita harus membuat rencana usaha dengan cermat sebelum memulai, meletakkan dasar yang kokoh dan membuat perencanaan keselurahan yang akan di lakukan dalam membuat usaha roti. Agar memudahkan di dalam melihat aspek kebutuhan investasi dan keuntungan yang akan di peroleh maka akan perhitungan perolehan bahan baku harus menggunakan harga terbaru yang berlaku di masing-masing daerah. Secara sederhana kita harus membedakan kebutuhan investasi dan biaya-biaya yang akan di keluarkan dalam memulai usaha roti. Beberapa pemahaman istilah biaya yang akan di gunakan dalam pembuatan lembaran perhitungan analisa usaha. Menurut Mulyadi (1993) dalam Tantri (2008) penggolongan biaya menurut fungsi pokok dalam perusahaan meliputi :

- Biaya Produksi : adalah biaya – biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi dan siap untuk di jual.

- Biaya pemasaran : adalah biaya yang terjadi untuk melaksanakan pemasaran produk

- Biaya administrasi dan umum adalah : biaya- biaya untuk mengkoordinasikan kegiatan dan pemasaran produk

Guna memudahkan pemahaman dalam perhitungan biaya yang akan di gunakan dalam lembaran analisa dapat dijelaskan pengertian lainnya:

(1) Investasi. Yaitu penanaman modal yang di gunakan untuk membiayai satu aktiva atau lebih guna untuk memperoleh laba atau keuntungan pada masa-masa yang akan datang.

(2) Biaya variable, yaitu biaya yang jumlah keseluruhannya (totalnya) berubah sebanding dengan volume kegiatan. Beberapa contoh yang termasuk dalam komponen biaya variabel seperti :

- Biaya raw material atau bahan baku yang di gunakan dalam proses produksi

- Biaya sumber bahan bakar atau energi (Listrik, gas atau solar)

- Biaya pelengkap produksi seperti : kemasan, stiker, solasi dan lain-lain

(3) Biaya tetap yaitu biaya jumlah totalnya tetap dalam kisaran volume kegiatan tertentu. Beberapa contoh biaya tetap :

- Biaya tenaga kerja administrasi dan umum

- Biaya telpon

- Biaya pemeliharaan dan perbaikan bangunan

- Biaya umum (pengurusan surat, sumbangan, tunjangan, biaya transportasi dll)

Setelah kita mengetahui posting pendapatan dan pengeluaran maka dapat di buat proyeksi arus kas. Proyeksi arus kas merupakan gambaran peluang pendapatan dan pengeluaran yang di tetapkan dalam kurun waktu tertentu, sehingga akan di ketahui laba atau keuntungan yang di peroleh. Menurut Solehuddin (2012), arus kas dapat di bagi menjadi 3 bagian utama yaitu : kas dari operasional, arus kas dari investasi dan arus kas dari pembiayaan (kredit).

Untuk lebih detail telah di sajikan gambaran investasi yang di butuhkan untuk set up awal pembuatan bakery skala kecil yang ada dalam buku A-Z Bakery.

Silahkan lakukan order di SINI untuk mengetahui selengkapnya bagaimana cara melakukan analisa usaha bakery.